Kniha DPH sa tvorí automaticky zaúčtovaním

jednotlivých typov dokladov (faktúry, pokladničné doklady, výpisy z účtu,

interné doklady).

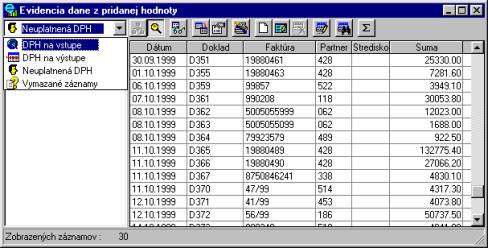

Potvrdením voľby Kniha DPH sa otvorí

okno podľa obrázku, z ktorého sú prístupné možnosti prehliadať si

evidenciu DPH z rôznych hľadísk za akékoľvek obdobie, v prípade

potreby aj opravovať. Práca s oknom

je popísaná v kapitole Prehliadač

|

p

|

Ročné vysporiadanie odpočtu

|

|

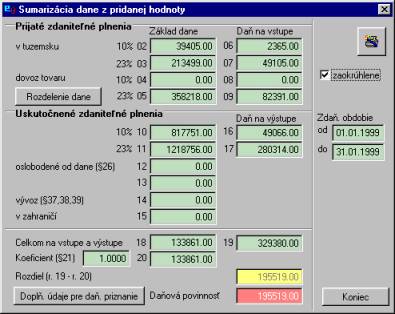

·Stlačením tlačidla  sa

otvorí okno podľa obrázku:

sa

otvorí okno podľa obrázku:

UPOZORNENIE!

Ak je v predchádzajúcom okne

nastavená voľba Neuplatnená DPH, výsledky DPH sú len z neuplatnenej

DPH.

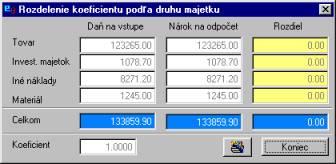

·V prípade, že prepočítavame odpočet

koeficientom (to zn. ak je koeficient menší ako 1), vojdeme do voľby

Rozdelenie dane, ktoré sa tvorí zadávaním

druhu majetku , kde môžeme zistiť, akú časť neuplatneného odpočtu máme

započítať do vstupnej ceny majetku (§29 ods.4 Zákona o daniach z príjmov)

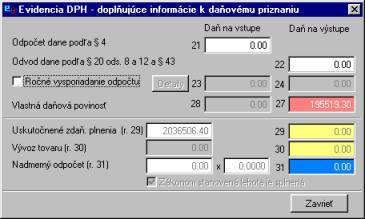

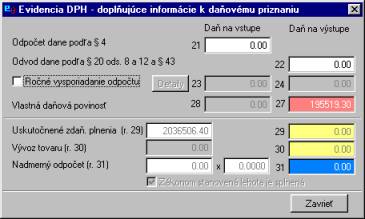

·Ak potrebujeme do daňového priznania doplniť údaje,

ktoré sa tam nedostanú zaúčtovaním bežných dokladov, vojdeme do voľby

Doplň. údaje pre daňové priznanie:

|

p

|

Ročné vysporiadanie odpočtu

|

|

r. 21 - uplatnenie nároku na odpočet dane z nadobudnutého majetku

pri vzniku registrácie

r.

22 - odvod dane z osobného automobilu použitého na iné účely (§20

ods.8), odvod dane z odcudzeného majetku (§20 ods.12) a odvod dane

prizrušeníregistrácie

r. 23,24 –

len pre platiteľov, ktorí v priebehu roka uplatňujú nárok na odpočet

dane prepočítaný koeficientom (§21). Voľba sa automaticky zapne skončením

kalendárneho obdobia, 31.12., alebo užívateľ si ju zapne podľa potreby.

r. 29,30,31 –

len pre platiteľov, ktorí uplatňujú nárok na skoršie vrátenie nadmerného

odpočtu vtedy, ak vývoz tovaru za zdaňovacie obdobie dosiahol zákonom

stanovenú hranicu a daňové priznanie je predložené v zákonom

stanovenej hranici(§23 ods.3 a 4)